Estimado/a cliente/a:

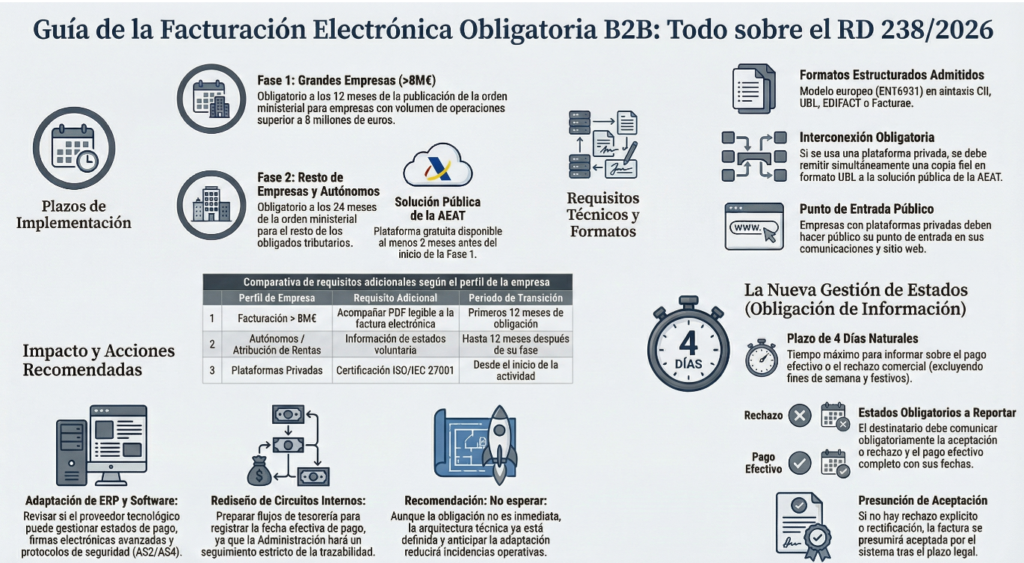

Les informamos que se ha publicado el Real Decreto 238/2026, de 25 de marzo (BOE de 31 de marzo de 2026), por el que se desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales y se modifica el Reglamento de facturación. La norma entra en vigor a los veinte días de su publicación, pero su aplicación efectiva no será inmediata: quedará vinculada a la futura orden ministerial que desarrolle la solución pública de facturación electrónica y, desde entonces, se aplicará en dos fases: 12 meses para quienes superen 8 millones de euros de volumen de operaciones y 24 meses para el resto.

1.Qué cambia y desde cuándo

La principal novedad es que las operaciones B2B entre empresarios y profesionales deberán documentarse mediante factura electrónica obligatoria, con requisitos técnicos concretos, reglas de interoperabilidad entre plataformas y nuevas obligaciones de información sobre el estado y pago de las facturas.

Además, la norma prevé una solución pública de facturación electrónica gestionada por la AEAT, que será gratuita y deberá estar disponible al menos dos meses antes de la primera aplicación efectiva del sistema.

2. A quién afecta

Afecta, con carácter general, a los empresarios y profesionales obligados a expedir factura cuando el destinatario sea otro empresario o profesional con sede, establecimiento permanente, domicilio o residencia habitual en España para esa operación.

Quedan fuera, en principio, las operaciones documentadas con factura simplificada, salvo las facturas simplificadas cualificadas. Además, el Ministerio de Economía podrá excluir temporal o definitivamente otros supuestos por razones sectoriales.

3. Desarrollo por impuestos

IVA y obligaciones de facturación

Esta es la parte con mayor impacto práctico.

Primero, la factura electrónica obligatoria deberá emitirse en un formato estructurado, ajustado al modelo semántico europeo EN16931, y utilizando alguna de las sintaxis admitidas: CII, UBL, EDIFACT o Facturae.

Segundo, si la empresa utiliza una plataforma privada y no emite por la solución pública, su sistema deberá remitir simultáneamente una copia fiel en sintaxis UBL a la solución pública de la AEAT.

Tercero, si no se pacta expresamente una plataforma privada para recibir facturas, se entenderá que el destinatario opta por la solución pública. Y si una empresa quiere recibir por plataforma privada, deberá hacer público su punto de entrada en sus comunicaciones y, en su caso, en su web.

Cuarto, el destinatario deberá informar, como mínimo, sobre la aceptación o rechazo comercial de la factura y sobre el pago efectivo completo, con sus fechas. Esa información debe remitirse en un plazo máximo de 4 días naturales, excluyendo sábados, domingos y festivos nacionales.

Quinto, además de comunicar esos estados al emisor, será obligatorio comunicar a la solución pública de la AEAT el pago efectivo completo o el rechazo de la factura, con la fecha efectiva del pago y la fecha de vencimiento. En ausencia de rechazo o factura rectificativa posterior, la factura se presumirá aceptada.

IRPF

El real decreto no introduce cambios materiales en tipos, reducciones o deducciones del IRPF. No obstante, sí tendrá un impacto directo en los autónomos y profesionales por su condición de emisores y receptores de facturas electrónicas B2B, así como por la obligación de informar sobre estados y pagos cuando les resulte aplicable la norma.

Como medida transitoria, para las personas físicas y entidades en régimen de atribución de rentas en IRPF con volumen de operaciones igual o inferior a 8 millones de euros, la obligación de informar sobre los estados de la factura no será exigible hasta 12 meses después de la fecha en que el real decreto produzca efectos para el grupo general de obligados de menos de 8 millones; hasta entonces, ese suministro de información será voluntario.

Impuesto sobre Sociedades

Tampoco se introducen cambios directos en la base imponible, el tipo de gravamen o las deducciones del Impuesto sobre Sociedades.

Sin embargo, para las sociedades el impacto operativo será relevante: deberán adaptar sus ERP, circuitos de validación, recepción, archivo y control de pagos para cumplir con el nuevo sistema, especialmente si operan con plataformas privadas o con alto volumen de facturación B2B.

Además, las empresas con facturación superior a 8 millones de euros deberán, durante los 12 meses siguientes a la fecha en que les resulte exigible la obligación, acompañar las facturas electrónicas con un PDF legible, salvo aceptación expresa del destinatario para recibir solo el formato original.

4. Qué implica en la práctica

Esta norma no obliga todavía a empezar mañana, pero sí marca con claridad el trabajo previo que conviene iniciar.

Las empresas deberán revisar si su programa de facturación o su proveedor tecnológico podrá:

- Emitir en los formatos admitidos,

- Conectarse con la solución pública,

- Remitir la copia fiel en UBL cuando proceda,

- Gestionar estados de aceptación, rechazo y pago,

- y cumplir las exigencias de interoperabilidad y seguridad.

En el caso de las plataformas privadas, la norma exige, entre otros requisitos, capacidad de conexión con la solución pública, transformación entre sintaxis, firma o sello electrónico avanzado, protocolos seguros AS2 o AS4, certificación ISO/IEC 27001 o equivalente e interoperabilidad gratuita con otras plataformas.

5. Acciones recomendadas para clientes

Recomendamos empezar desde ahora con estas actuaciones:

- Identificar si su empresa quedará en el primer grupo de aplicación o en el segundo, según supere o no los 8 millones de euros de volumen de operaciones.

- Revisar el software de facturación y confirmar con el proveedor si estará adaptado al nuevo marco.

- Definir el canal de recepción de facturas: plataforma privada, solución pública o sistema mixto.

- Preparar un circuito interno para registrar aceptación, rechazo y fecha efectiva de pago dentro del plazo legal.

- Actualizar procedimientos comerciales y de tesorería, porque el sistema refuerza la trazabilidad de los plazos de pago y su seguimiento por la Administración.

6. Recomendación profesional

Nuestra recomendación es no esperar a la orden ministerial para empezar la adaptación. Aunque la exigibilidad queda diferida, el real decreto ya define la arquitectura del sistema, las obligaciones de información y los requisitos técnicos esenciales. Anticipar la revisión del software, de los flujos de aprobación y de los circuitos de cobro y pago reducirá incidencias cuando entre en juego la obligación efectiva.

Quedamos a su disposición para revisar su caso concreto, especialmente en lo relativo a volumen de operaciones, elección de plataforma, adaptación del ERP y diseño del circuito interno de aceptación y pago de facturas.

Cordialmente,

DEL BAS ASSESSORS, ADVOCATS I AUDITORS