Estimado/a cliente/a:

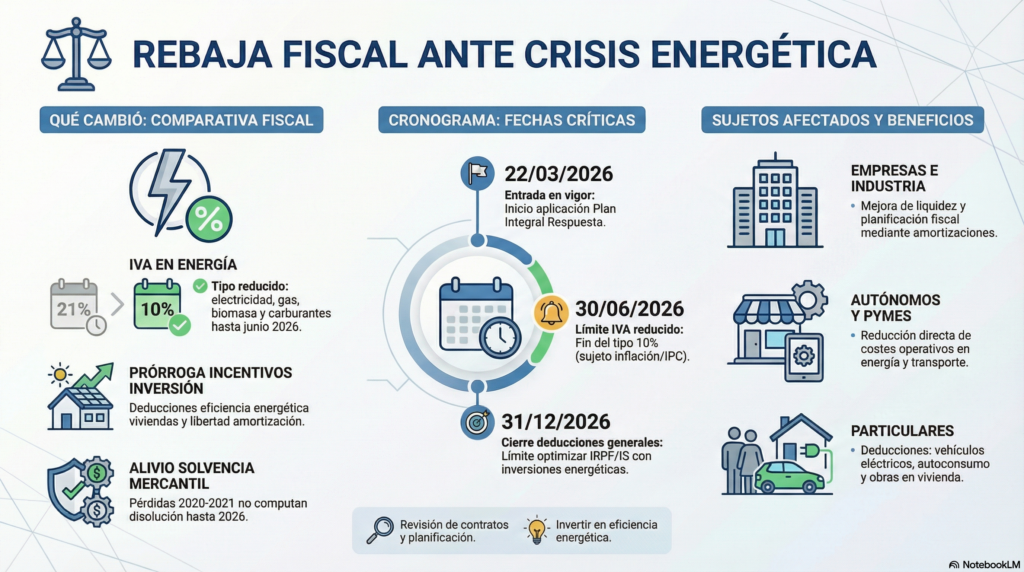

Les informamos que se ha publicado el Real Decreto-ley 7/2026, de 20 de marzo (BOE 21 de marzo de 2026), que aprueba un Plan Integral de Respuesta a la crisis en Oriente Medio, con entrada en vigor el 22 de marzo de 2026.

La norma introduce medidas fiscales temporales y prórrogas de incentivos, principalmente en IRPF, IVA e Impuesto sobre Sociedades, orientadas a mitigar el impacto del encarecimiento energético.

1. ¿A quién afecta?

- Empresas con consumo energético relevante

- Autónomos y pymes

- Particulares (especialmente por deducciones energéticas y vehículos eléctricos)

- Sectores intensivos en energía (transporte, industria, etc.)

2. Principales medidas fiscales

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Reducción temporal de tipos impositivos:

- Tipo reducido del 10% (antes 21%) hasta 30/06/2026 en:

- Electricidad (con potencia contratada < 10 kW o bono social)

- Gas natural

- Biomasa (pellets, briquetas, leña)

- Carburantes (gasolina, gasóleo y biocarburantes)

Aspectos clave:

- Medida temporal y condicionada a la evolución del IPC.

- Podría no aplicarse en junio 2026 si no se cumplen determinados umbrales de inflación.

Impacto práctico:

- Reducción directa de costes energéticos y de transporte.

- Mejora de liquidez para empresas y autónomos.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

Prórroga de deducciones energéticas:

- Hasta 31/12/2026:

- Obras para reducción de demanda de calefacción y refrigeración

- Mejora del consumo de energía primaria no renovable

- Compra de vehículos eléctricos y puntos de recarga

- Hasta 31/12/2027:

- Obras en edificios residenciales

Nueva deducción:

- Instalación de sistemas de autoconsumo renovable (desde 01/01/2026)

Impacto práctico:

- Oportunidad de optimizar IRPF mediante inversiones en eficiencia energética.

- Incentivo claro a electrificación y autoconsumo.

IMPUESTO SOBRE SOCIEDADES (IS)

Incentivos a la inversión:

- Prórroga hasta 2026 de:

- Libertad de amortización en inversiones en energías renovables

- Libertad de amortización en vehículos eléctricos e infraestructuras de recarga

Medida mercantil-fiscal relevante:

- No computan pérdidas 2020–2021 a efectos de causa de disolución hasta ejercicios iniciados en 2026.

Impacto práctico:

- Mejora de la planificación fiscal y financiera.

- Posibilidad de adelantar amortizaciones y reducir base imponible.

3. Acciones recomendadas

- Revisar contratos energéticos y aplicar correctamente el IVA reducido

- Evaluar inversiones en:

- Eficiencia energética

- Autoconsumo

- Vehículos eléctricos

- Analizar oportunidades de amortización acelerada en IS

- Planificar cierre fiscal 2026 considerando estas medidas

- Verificar impacto en estructura financiera y equilibrio patrimonial

4. Recomendación profesional

Estas medidas suponen una oportunidad clara de ahorro fiscal, especialmente vinculada a inversiones energéticas.

Recomendamos anticipar decisiones de inversión durante 2026 para maximizar deducciones y beneficios fiscales, así como revisar su planificación fiscal global ante un entorno de costes energéticos elevados.

Quedando como siempre a su disposición para atender cualquier duda o aclaración que sobre el particular pudiera resultar de su interés, aprovechamos la ocasión para saludarle/s.

Cordialmente,

DEL BAS ASSESSORS, ADVOCATS I AUDITORS